官方通报银川市原副市长郭柏春落马,被查当月曾在老挝亮相

据央视新闻3月29日报道,近日,在中央反腐败协调小组国际追逃追赃工作办公室统筹协调和有关部门协助下,经宁夏回族自治区监察机关、公安...

扫一扫用手机浏览

来源:赵伟宏观探索

美联储12月例会中的政策转向大超市场预期,因为宏观经济的边际变化似乎难以支撑这一转向。我们认为,联储转向符合预期,不应将“衰退恐慌”视作美联储降息的必要条件,也不应将“再通胀”风险视作能否降息的硬约束。短期而言,美联储降息的迫切性虽然不高,但阻力也不大,更需关注降息后的再通胀风险对降息节奏和空间的约束。

热点思考:被颠倒的逻辑关系:软着陆、再通胀与“二次加息”风险

博弈降息是2023年11月初以来海外交易的主线,因为经济基本面状况、财政再融资和美联储政策立场这三大因素都出现了转变:(1)制造业PMI转弱,4季度GDP增速放缓;(2)财政部4季度再融资例会下修了Q4融资规模,下调了长期国债的净发行规模;(3)美联储“转鸽”,12月例会确认讨论降息问题,并扩大了2024年降息空间。

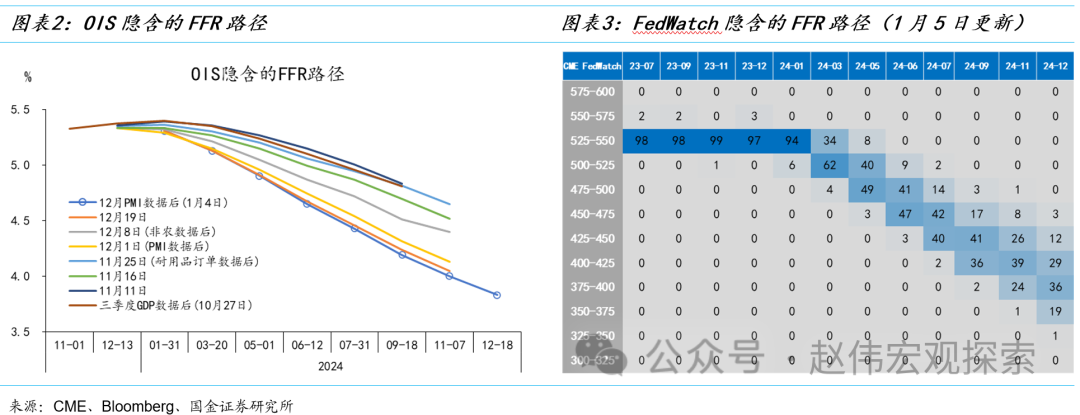

期货市场定价的降息次数与美联储经济预测摘要或一级交易商等存在偏差,短期存在纠偏风险。1月5日衍生品市场隐含的信息是,2024年底FFR或下降至3.8%。这隐含了6次降息,首次降息的时点提前至2024年3月(概率62%)。相比12月经济预测摘要,期货市场多计价了3次降息,相比一级交易商或市场参与者调查多计价了1-2次降息。

12月FOMC会议纪要确认,“政策利率可能处于或接近本轮紧缩周期的峰值”,其背景是通胀向上和经济向下的风险更趋于平衡。美联储在预期指引上***取了“战略性模糊”策略:一方面开始讨论降息问题;另一方面又保留了进一步收紧政策的可能性(并不一定是加息)。最终,降息预期是否会兑现,关键还是通胀的走势。

市场担心的一个“尾部风险”是:如果美国经济“软着陆”,2024年的再通胀风险或再次超预期,进而推动美联储再次加息和资本市场“股债双杀”。严格意义上说,上世纪50年代末以来,在加息周期尾声和暂停加息一段时间(超过1个季度)后,仅出现过一次“二次加息”的案例。我们认为,2024年不是另一个2023年。

经验上,经济软着陆背景下的再通胀风险往往出现在美联储降息之后,而非之前。换言之,因担心再通胀而认为美联储不具备降息的条件,可能颠倒了因果关系。时间(或现象)发生的具体的时间线是:去通胀-美联储降息-经济复苏(软着陆)-再通胀-美联储二次加息。所以,再通胀风险影响的是降息的空间,而非是否会降息。

地缘政治冲突升级;美联储再次转“鹰”;金融条件加速收缩;

一、热点思考: 被颠倒的逻辑关系:软着陆、再通胀与美联储“二次加息”风险

(一)降息预期的“众生相”:基准预测是2024年2季度开始降息,全年降息约100bp

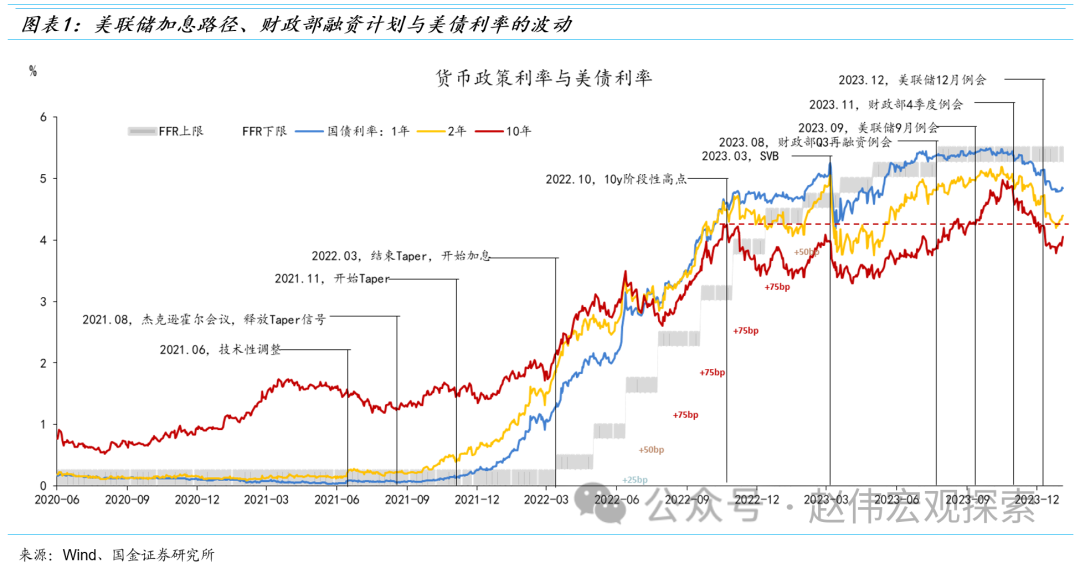

博弈降息是2023年11月初以来海外交易的主线,因为此前推动利率上行的因素纷纷出现了转向。2023年8-10月,10年美债突破2022年10月的前高(4.3%),一路上行至5%高位。其背景是3季度经济的高速增长,叠加8月美国财政部3季度例会关于增加债券融资规模、拉长久期的决定,以及9月美联储例会关于下修2024年降息空间的决议。

然而,11月初以来,经济基本面状况、财政再融资和美联储政策立场这三大因素都出现了转变:(1)10月制造业PMI、失业率等非农数据转弱,实时数据显示4季度GDP增速将放缓;(2)财政部11月初召开的4季度再融资例会下修了Q4融资规模,且主要下调了10年以上长久期国债的净发行规模[1];(3)美联储11月例会再次暂停加息,12月例会实质上确立了加息周期的结束(经济预测摘要未将最后一次加息空间挪至2024年),并且首次确认在例会中讨论了降息问题,经济预测摘要还显示,2024年降息空间由50bp扩大至75bp。

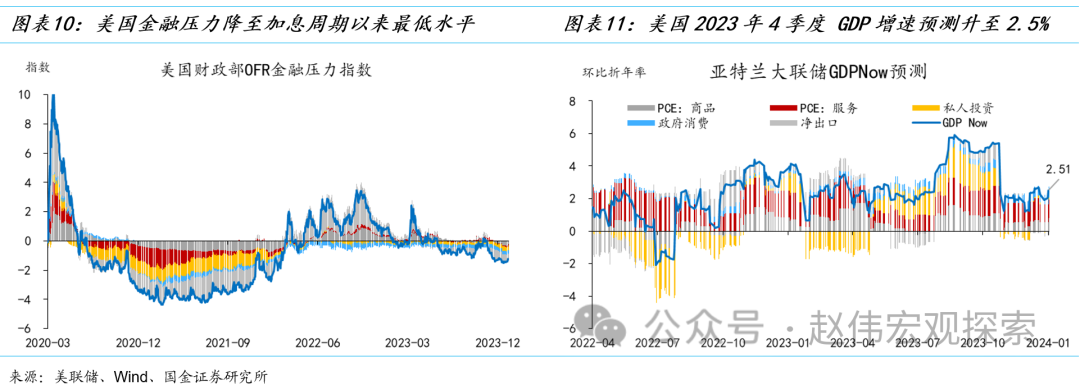

11-12月,金融条件(FCI)由紧转松。10年美债利率持续下行,最低下降至3.8%以下,最大降幅超120bp;美股强势反弹,纳斯达克100指数创新高;美元走弱;信用利差收窄……这将有助于经济基本面数据企稳。令投资者疑惑的是,金融条件的收紧是美联储暂停加息的条件,而这一条件又消失了。由此引申的问题是:美联储本应该在12月例会的预期指引中表现地更为鹰派,却为何超预期转鸽?

2023年11月初以来,交易者持续博弈更多的降息,远超美联储的降息指引。截止到2024年1月5日,衍生品市场隐含的信息是,2024年12月FFR将下降至3.8%,隐含的降息幅度为150bp(FFR目前区间从525-550bp下降至375-400bp)、次数为6次[2],首次降息的时点提前至2024年3月——CME FedWatch隐含的降息概率为62%。在2023年12月的经济预测摘要中,美联储仅给出了3次降息空间。这意味着,短期内美债利率和风险资产或面临一定幅度的调整。

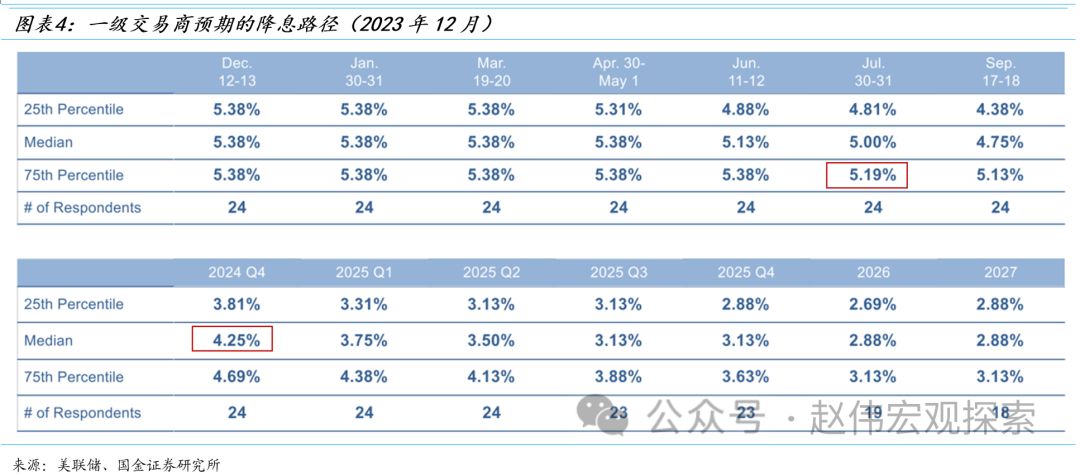

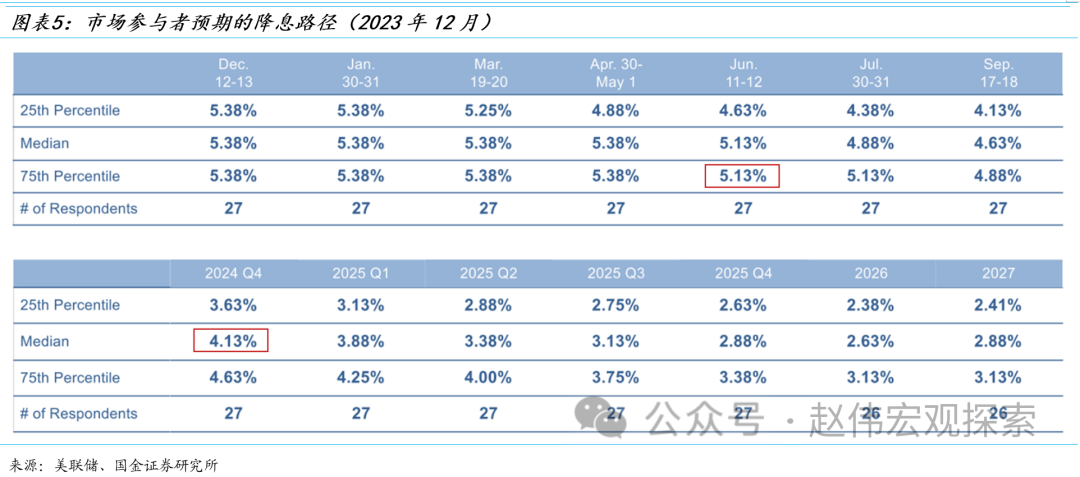

12月的一级交易商调查(Survey of Primary Dealers,SPD)和市场参与者调查(Survey of Market Participants,SMP)结果也显示,期货交易者透支了降息预期。其中,一级交易商(中位数)认为,首次降息时点为2024年7月,至2024年底FFR降至4.25%,等价于降息100bp(4次)。市场参与者更为乐观,认为首次降息时点为2024年6月,至2024年底FFR将至4.13%,等价于降息125bp(5次)。比较而言,期货市场交易者多计价了1-2次降息(相比12月SEP多计价了3次)。

12月FOMC会议纪要首次确认,“政策利率可能处于或接近本轮紧缩周期的峰值”,其背景是通胀向上和经济向下的风险更趋于平衡。关于通胀和经济活动的上行风险,与会者指出的原因包括:(1)家庭的资产负债表持续强劲;(2)金融条件转松;(3)其它原因包括:地缘政治发展对全球能源和食品价格的可能影响;供应链修复完成后核心商品价格的潜在反弹;或近岸和在岸活动对劳动力需求和通胀的影响。

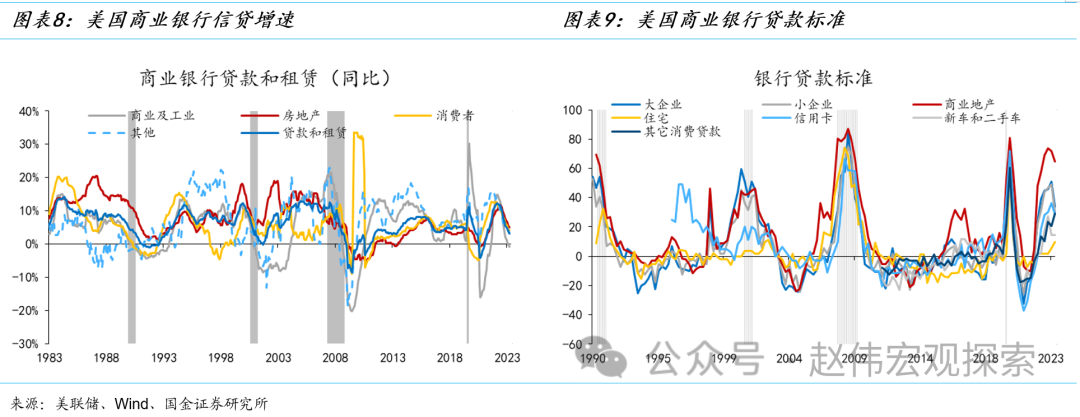

下行风险主要来源于:(1)货币收紧的(累积或滞后)影响可能大于预期;(2)家庭资产负债表明显走弱的风险;(3)非美经济体增长放缓可能带来的负面溢出效应;(4)地缘政治风险;(5)银行信贷收紧;(6)国内总收入(GDI)增速低于GDP增速可能表明,经济势头并没有那么强劲。

最新量价数据显示[3],美国经济总需求放缓的特征较为显著。面对风险的平衡化,美联储的最佳行为是“按兵不动”,并在预期指引上***取“战略性模糊”策略:一方面开始讨论降息问题;另一方面又保留了进一步收紧政策(any additional policy firming)的可能性(并不一定是加息)。降息预期是否会兑现,关键还是通胀的走势。

(二)美联储是否会重新加息?2024不是另一个2023,重点关注劳动力市场状况

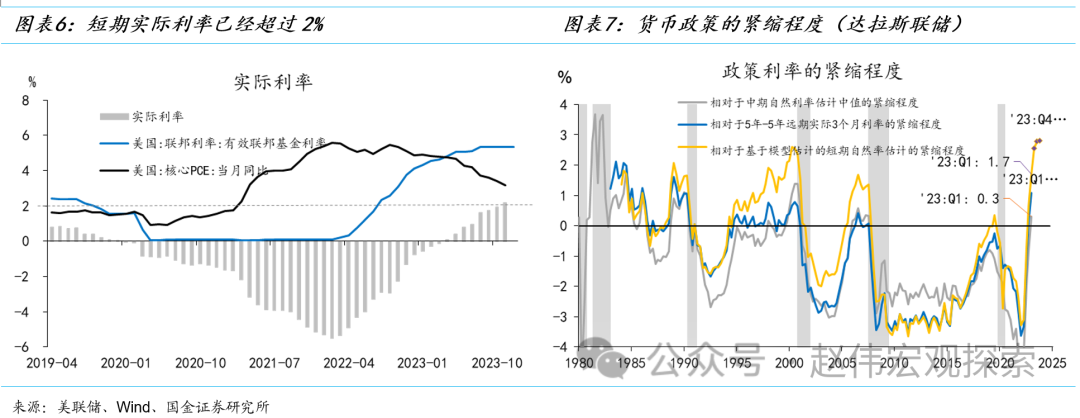

自2023年7月“最后一次加息”以来,美联储已连续3次暂停加息,“longer”时长达5个月,等于1958年以来的12次加息周期“暂停期”的中位数(均值为6.5个月)。作为市场博弈降息的一个结果,金融条件明显转松,GDPNow预测的美国4季度经济增速持续攀升(从1.2%升至2.5%)。部分投资者开始担忧软着陆背景下美联储的“二次加息”风险。

严格意义上来说,上世纪50年代末以来,在加息周期尾声和暂停加息一段时间(超过1个季度)后,美联储仅执导过一次“二次加息”的案例,即1***7-1***9年加息周期——此间共出现了5次较长的“暂停期”,显示伯恩斯-米勒时期美联储抗通胀的决心不坚定。此外,1***4年加息周期也出现过“类二次加息”的情况:1***4年5月17日加息后,美联储直到6月28日才进一步加息,期间间隔6周,相比此前连续11次加息的节奏明显放缓。但这两次案例均出现在“大滞胀”时代,于当下或不具备参考价值。上世纪80年代中期以来,未出现过“二次加息”或“准二次加息”的案例。

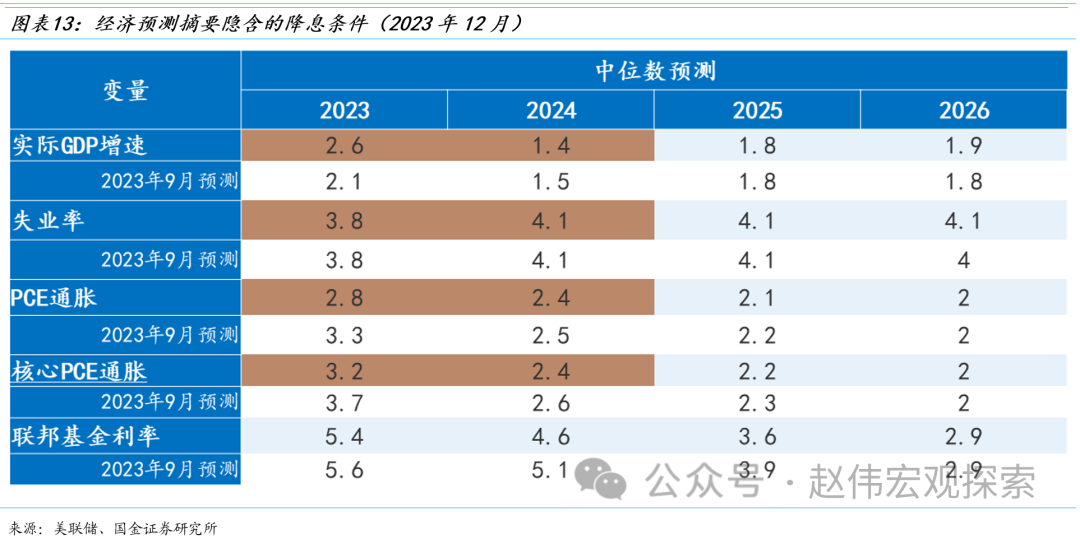

这次是否会出现“二次加息”,关键仍在于通胀能否按照美联储预期的路径下行。12月经济预测摘要隐含的信息是,从2023年底到2024年底,如果GDP增速放缓至1.4%;失业率上升到4.1%;PCE同比从2.8%收敛到2.4%;核心PCE同比从3.2%收敛至2.4%,美联储可能会降息3次。优先级方面,显然通胀的收敛路径更为重要。换言之,即使经济增速高于1.4%或失业率低于4.1%,只要通胀路径符合预期,美联储依然可能会降息,但节奏可能会更慢。我们认为,只要核心通胀不在3%以上出现V形反转或长期平坦化,美联储“二次加息”的概率极低,至多会推迟降息。

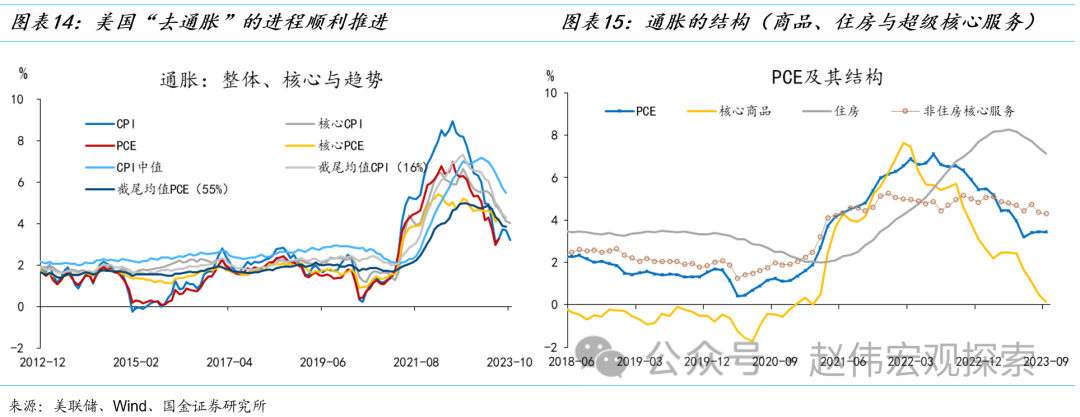

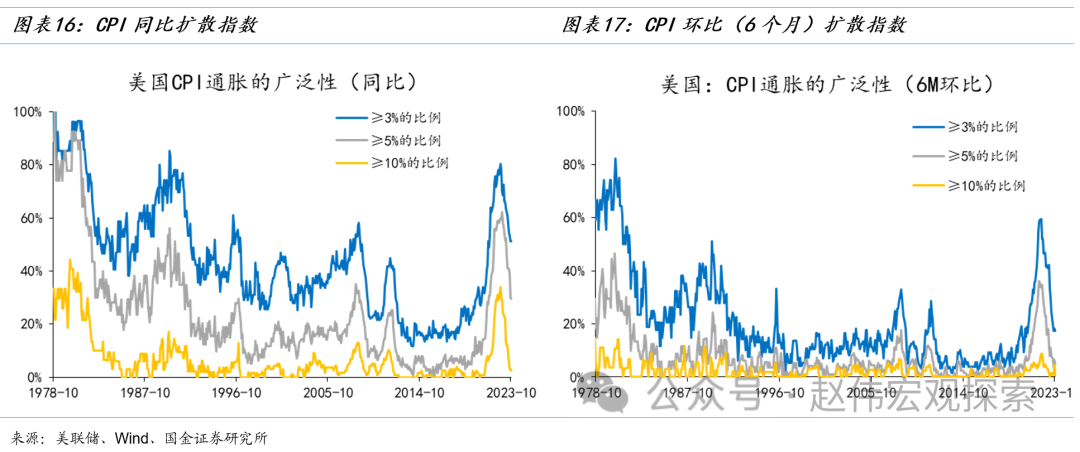

美国去通胀(deflation)进程较为顺利,且仍有空间,短期内再通胀风险较低——虽难言胜利,但可说胜利在望。从扩散指数或趋势性指标来看,去通胀是全面的而非结构的。扩散指数方面,同比涨幅超过3%、5%或10%的科目数占比均在持续下行,其中,超过10%的占比已回落到疫情前的低位(2.4%),6个月环比中超过5%的占比也已经回到疫情前水平,超过3%占比也在快速下行。趋势指标方面,截止到9月底,CPI中值、16%截尾平均PCE和55%截尾平均PCE分别下行至5.5%、4.3%和3.9%,相比高点分别回落1.7、3和1.1个百分点。美联储9月经济预测摘要(SEP)预测,年底CPI为3.3%,核心CPI为3.7%。

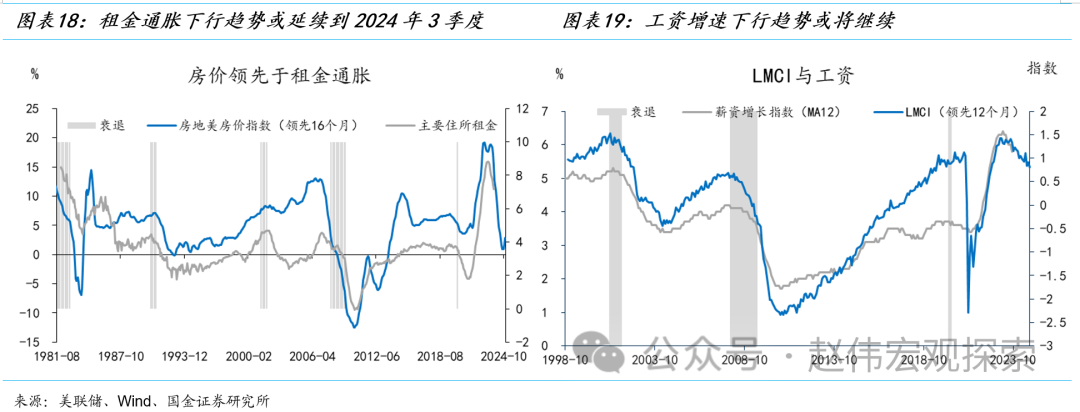

去通胀“下半场”的主要任务是核心通胀,主要贡献是与房价相关的租金通胀,以及与更广泛的服务通胀相关的工资增速水平。截止到10月,CPI住房通胀已经回落至6.7%,较3月高点(8.2%)下行1.5个百分点。根据房价与租金通胀之间的领先关系,预计租金通胀下行趋势可延续到2024年3季度。

工资增速下行的趋势能否延续,是服务去通胀进程是否顺利的关键。亚特兰大薪资增长指数[4]与PCE服务通胀的相关系数高达0.8。所以,工资下行趋势能否延续对于核心服务去通胀是否顺利至关重要。截止到10月,亚特兰大薪资增长指数(3个月平均)已经下降至5.2%,相比3月高点(6.4%)下降1.2个百分点。趋势上,劳动力市场状况指数(LMCI)领先薪资增长指数约12个月,且目前仍在下行区间,未来2-3个季度内工资增速有望延续下行态势。

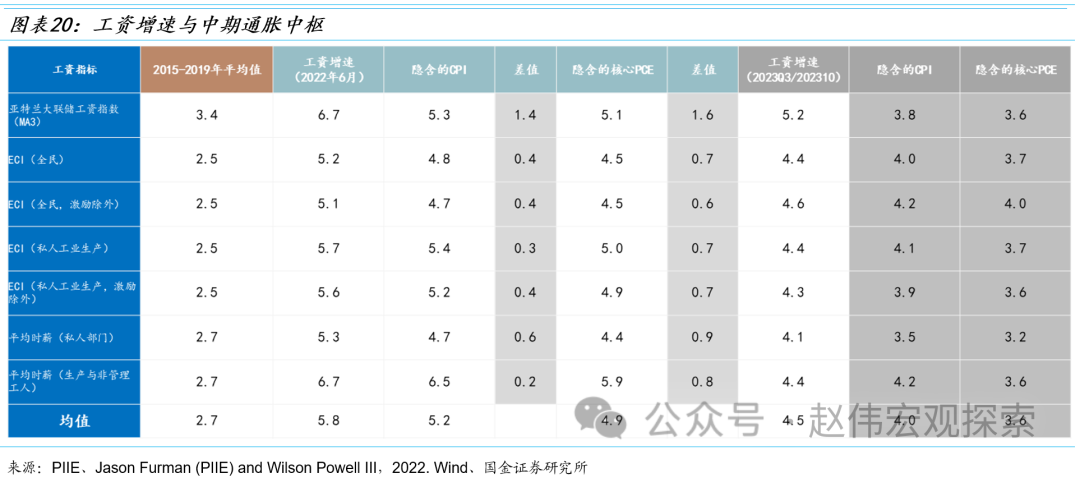

市场担心的一个“尾部风险”(tail risk)是:如果美国经济“软着陆”,2024年的再通胀风险或再次超预期,进而推动美联储再次加息和资本市场“股债双杀”。中期而言,工资增速在一定程度上“决定”了通胀的中枢(尤其是核心通胀)。鲍威尔也相信,实现2%通胀目标的一个可信的条件是工资增速回落到3%左右(疫情前水平,当时虽然劳动力市场偏紧,但通胀较为温和)——2%通胀目标+1%左右的劳动生产率增速(疫情前平均水平)。

截止到2023年3季度(或10月),工资增速所隐含的核心PCE通胀仍位于3.5-4.0%高位,但其下行趋势有望延续。短期货币政策含义是,在失业率上行幅度有限(比如低于4.5%),以及金融风险可控的情况下,美联储既不需要继续加息,暂时也没有讨论降息的必要性。所以,我们倾向于认为,在美联储降息之前,核心通胀的路径大概率为“U型”而非“V型”,并且,“U型”的上行阶段大概率要等到降息之后才会兑现。所以,对于联储而言,只要劳动力市场再平衡的趋势未被扭转,再通胀和再加息的风险可控。

(三)软着陆背景下的再通胀风险:美联储降息往往是软着陆与再通胀的“中间环节”

经验上,经济软着陆背景下再通胀风险的兑现往往出现在在美联储降息之后,而非之前。换言之,因担心再通胀而认为美联储不具备降息的条件,可能颠倒了因果关系。再通胀风险影响的是降息的空间,而非是否降息。

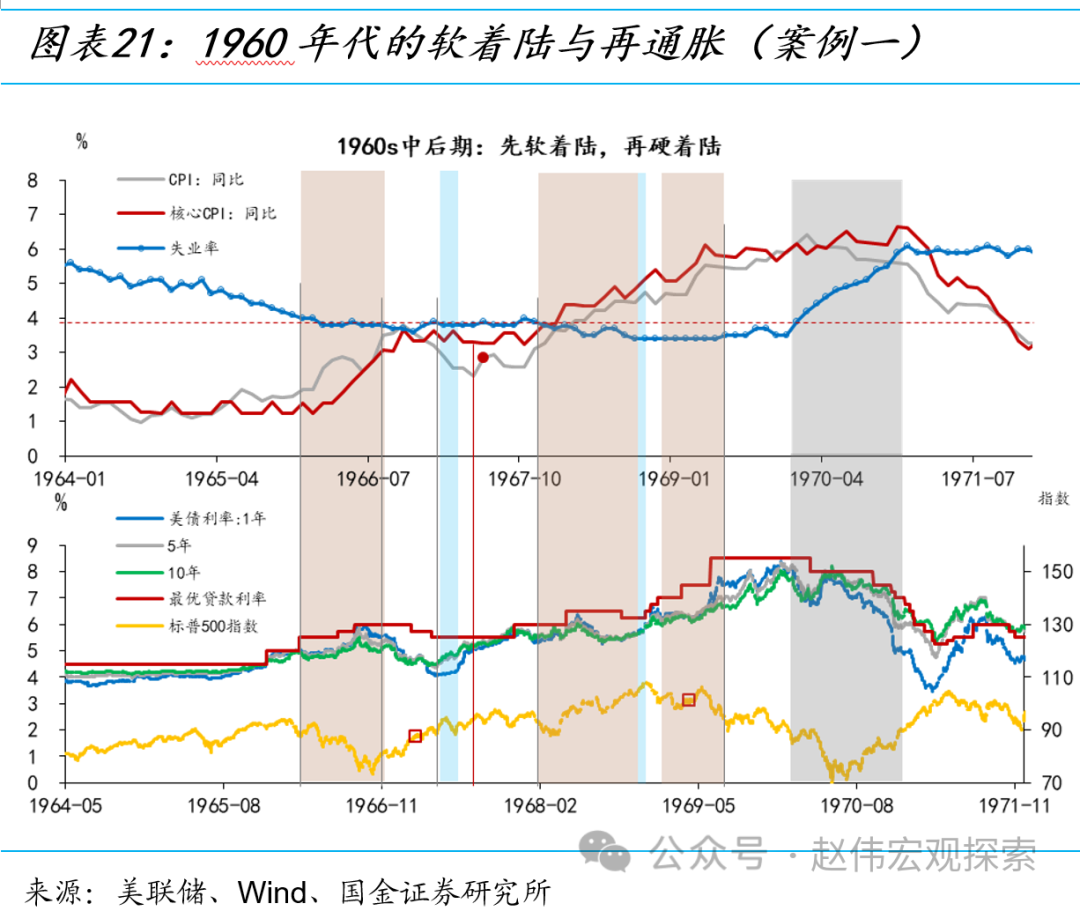

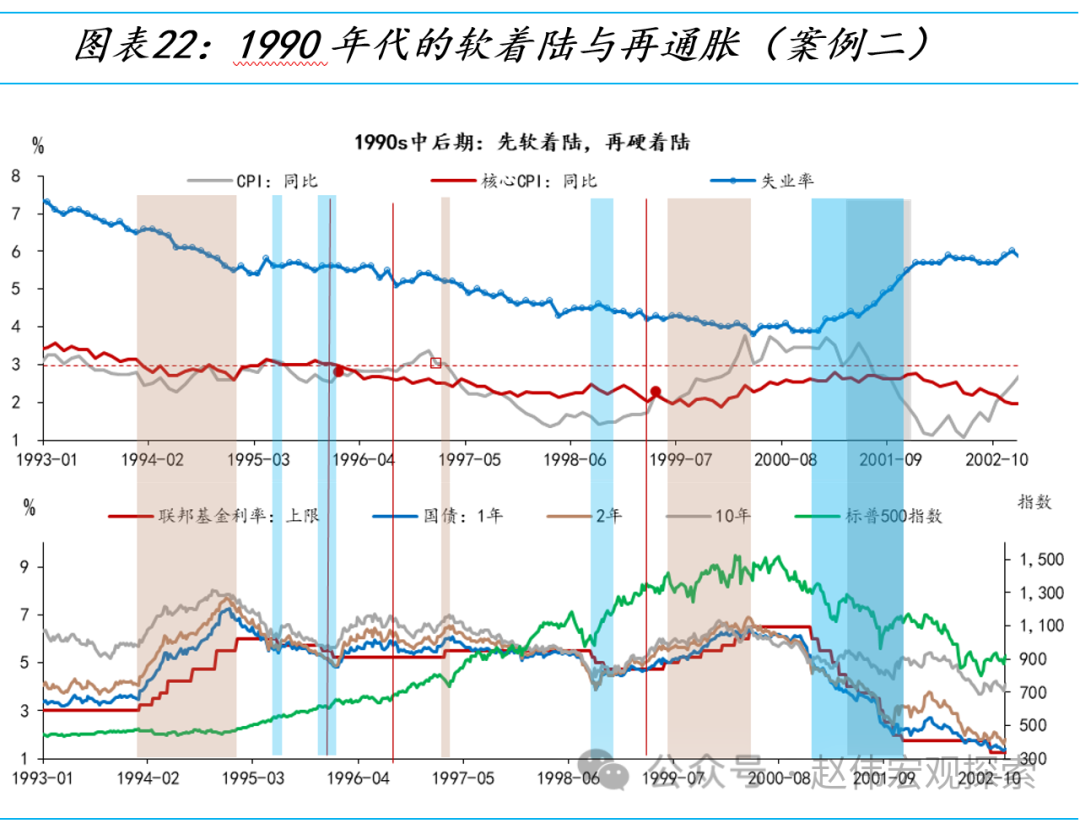

上世纪60年代以来,在美联储加息背景下,美国经济共出现过3次“软着陆”[5]:1965-67年、1983-84年和1993-94年,并且在美联储降息之后都出现了再通胀现象,具体的时间线是:去通胀-美联储降息-经济复苏(软着陆)-再通胀-美联储二次加息。

经验上,经济软着陆和美联储降息背景下,劳动力市场越紧张,再通胀风险越大。具体到这一次而言,确实可能出现1960年代或1990年代(中期或末期)的情形(1983-84年案例参考价值偏低):在降息一段时间后,美国经济或面临再通胀风险,进而限制美联储进一步降息的空间,甚至可能引发美联储重新加息。

短期而言,关于美联储降息的场景和节奏,以上两个案例都值得参考:如果是“有惊无险”场景,则类似于19***-98年,降息的节奏为“短频快”;如果没有出现任何风险,则可能像1995-96年。中长期而言,关于降息之后的经济、金融环境,我们倾向于认为,这一次更可能是60年代和90年代的一个组合解:7成像90年代,3成像60年代[6]。这意味着,与2008年之后的“长期停滞”时期相比,经济将进入到一个通胀中枢及其波动率略高的 “新大缓和”时代。

值得强调的是,经济分析及其结论都是在约束条件下做出的,也要随着约束条件的变化上而调整。上述对美国经济和金融市场的短期和中长期展望最关键的***设条件是“美国经济最多只出现温和衰退”,这是当前阶段较有共识的一个***设。***如出现了新的外生冲击,致使通胀重新进入上行通道,进而导致美联储还未降息就开启新一轮加息;抑或***如在美联储利率维持高位期间,美国或欧元区等非美主要发达经济体的房地产和金融市场出现了足以触发系统性风险的***,上述“稳态解”则需要做出相应调整。

[1] 参考报告:《美债定价逻辑的切换——财政部四季度再融资会议点评》(2023年11月5日)

[2] 由于期货市场隐含的FFR路径内含着概率分布,6次降息仅为最大概率***。

[3] 参考报告:《需求收缩特征显著——12月美国PMI数据点评》(2024年1月6日)。

[4] 亚特兰大联储薪资指数与就业成本指数(ECI)的变化高度一致,两者均剔除了就业结构变化带来的“结构效应”,可以更真实的反应工资的变化(相较平均时薪)。

[5] 参考报告《证伪“不衰退”:美国经济,这次不一样?》(2023年3月8日)。

[6] 参考报告:《历史的组合解:美国经济,这次如何“着陆”?》(2023年8月8日)。

1、 俄乌战争持续时长超预期。俄乌双方陷入持久战,美欧对俄制裁力度只增不减,滞胀压力加速累积下,货币政策抉择陷入两难境地。

2、 稳增长效果不及预期。债务压制、项目质量等拖累稳增长需求释放,资金滞留在金融体系;疫情反复超预期,进一步抑制项目开工、生产活动等。

3、 疫情反复。国内疫情反复,对项目开工、线下消费等抑制加强;海外疫情反复,导致全球经济活动、尤其是新兴经济体压制延续,出口替代衰减慢。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。 转载请注明出处:http://www.kfknw.com/post/34439.html

据央视新闻3月29日报道,近日,在中央反腐败协调小组国际追逃追赃工作办公室统筹协调和有关部门协助下,经宁夏回族自治区监察机关、公安...

登录新浪财经APP 搜索【信披】查看更多考评等级 规范资产支持证券(ABS),沪深交易所出手! 3月29日,沪深交易所均发...

中信证券发布研报称,美股23Q4财报,可选消费超预期最多,而通信服务、公用事业、房地产等行业盈利增速最高。若剔除科技七巨头后美...

小米汽车SU7上市发售后,在获得市场高度关注的同时,出现部分消费者在维权平台上投诉称无法退定金。 3月29日晚,小米汽车官...

格隆汇3月29日丨神思电子(300479.SZ)公布2023年年度报告,2023年公司实现营业收入4.15亿元,同比增长9.21%...

登录新浪财经APP 搜索【信披】查看更多考评等级 ● 记者 黄一灵 黄灵灵 3月29日,沪深交易所分别发布资产支持证券(A...