官方通报银川市原副市长郭柏春落马,被查当月曾在老挝亮相

据央视新闻3月29日报道,近日,在中央反腐败协调小组国际追逃追赃工作办公室统筹协调和有关部门协助下,经宁夏回族自治区监察机关、公安...

扫一扫用手机浏览

策略观点

尿素:

我们延续上周的观点,目前主力合约盘面价格在多项技术指标支撑,同时期货持仓量不断下降的背景下,预计本周,尿素期货主力行情大概率将延续震荡。基本面上,多空因素交织为主要原因:1.预期后期煤价震荡为主,成本端有支撑预期;2.上周尿素基本面转弱,叠加月底冬储检查高峰过去,一部分迫切需求已被消化,后续供应的压力会逐渐凸显;3.复合肥企业生产正值高峰,而库存偏低,其他下游年前仍有一定备货需求,但情绪偏谨慎。

目前市场上主要的变数是供应端装置停产、出口回流等因素产生的变动,需求端相对稳定,因此以现有消息来看,尿素主力合约若想形成趋势,还需积蓄动能。

一、行情回顾

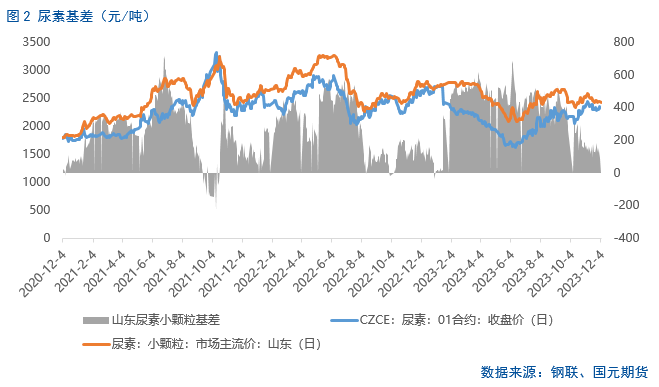

近期尿素期货主力合约印证了我们的预测,持续呈现震荡走势。在技术面上,尿素在2300关口上受均线系统限制,叠加基本面上多空因素交织,预期大概率呈现窄幅震荡。截至12月04日,尿素主力合约收盘价为2301元/吨,跌幅0.95%,单边持仓量为130776手,比上次周报截稿时减少了约7.08万手,单边成交量为218431手。目前山东小颗粒尿素现货价格为2420元/吨,基差为119元/吨。

二、基本面分析

2.1

尿素总供给上升

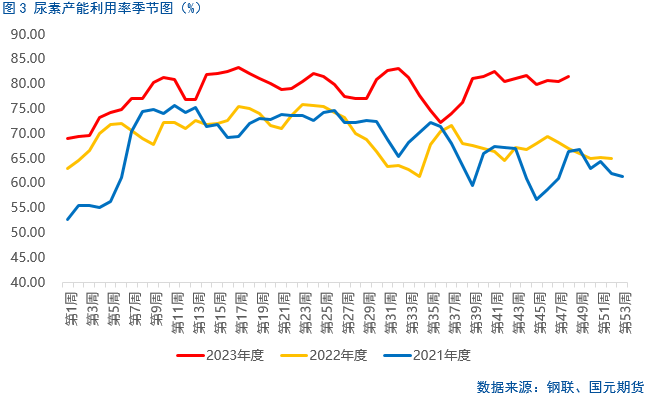

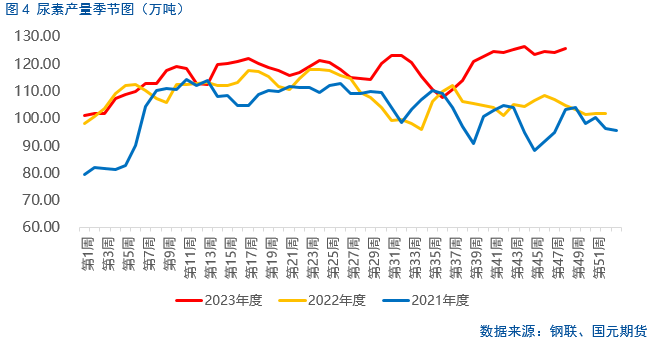

上周,尿素产量在保供稳价下温和上涨,但结合上半月山西限产停车,部分气头企业陆续停车,周内个别企业***检修,尿素本周产量或将收窄。截至11月30日,国内尿素产量125.71万吨,较上周增加1.65万吨,环比涨1.33%;周均日产17.96万吨,较前一周增加0.24万吨;国内尿素分原料产能利用率来看,煤制尿素83.10%,环比涨1.08个百分点;气制尿素76.59%,环比涨1.05个百分点。

成本方面,近期受山西省煤矿减产扰动,短期煤价回调后企稳,对尿素成本有一定支撑。根据中国煤炭运销协会市场预测,后期煤炭供需关系可能相对平衡,煤炭市场价格或将波动运行。据金十数据统计,上周样本煤矿原煤日产103.5万吨,较前一周减产10.6万吨,环比10月减少14.5万吨,其中吕梁地区减产最为明显,上周吕梁地区原煤日产25.88万吨,较前一周减产8.64万吨。

2.2

中游销售下降 下游复合肥需求上涨

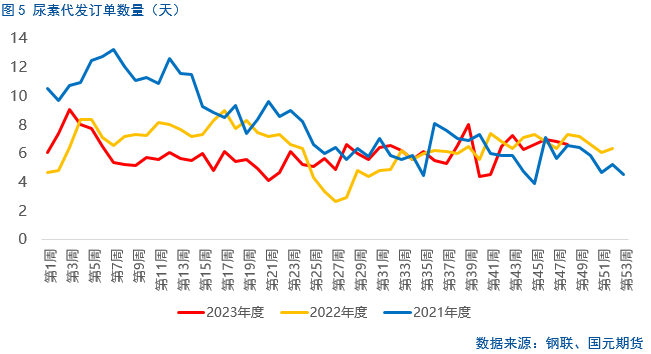

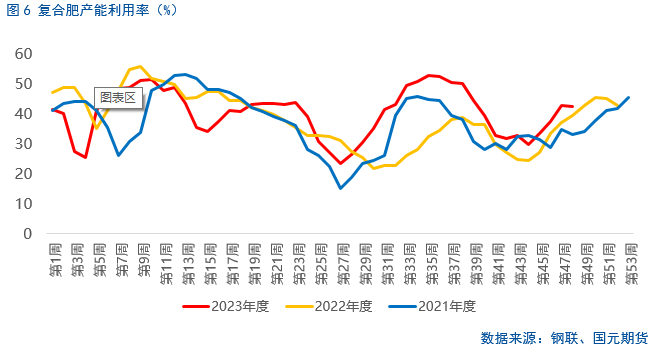

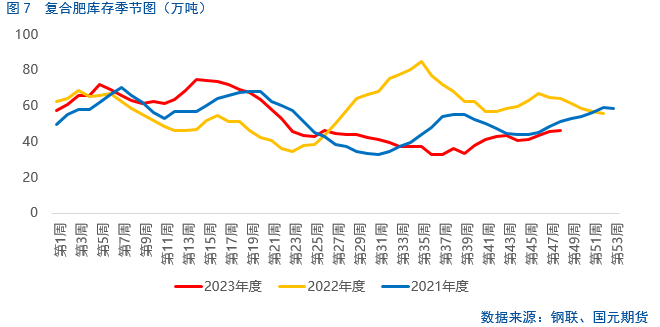

中游方面,市场对高价尿素接受度不高,成交以偏低价格为主,买卖双方相对僵持,上周主流预收天数小幅下降。截至11月29日,中国尿素企业预收订单天数6.59日,较前一周减少0.23日,环比减少3.37%。下游复合肥方面,季节性开工高峰到来,复合肥企业库存居于近三年低位,对尿素需求延续旺盛。截至2023年12月1日,山东临沂复合肥样本生产企业尿素需求量2300吨,较前一周周增加550吨,环比涨31.43%。

因为出口法检政策严格,叠加国际尿素市场低迷,预计近期出口方面偏弱。国际市场上,尿素持续供过于求,国际尿素价格多数下降。截至上周末,中国散装小颗粒离岸价360.01-370.01美元/吨,下调5美元/吨;中国大颗粒港口离岸375.01-380.01美元/吨,较上周持平。国际上,东南亚市场下跌约10-15美元/吨,西欧约下跌30美元/吨;美国市场价格承压,美国诺拉价格稳定在FOB300美元/吨,成交清淡;巴西大颗粒价格较上周的CFR300美元/吨的低价略有回升,本周小批量交易价格CFR310美元/吨。

2.3

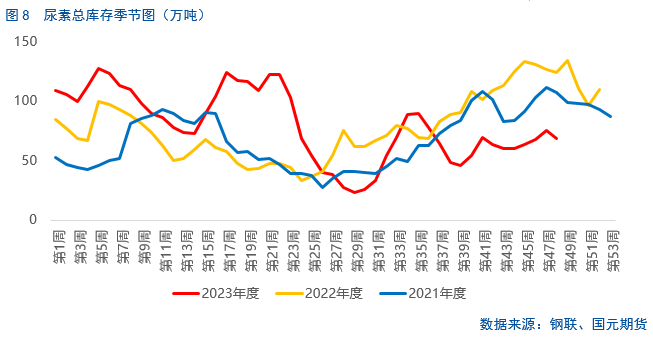

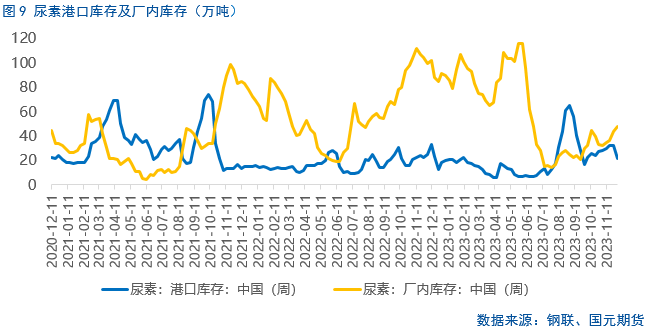

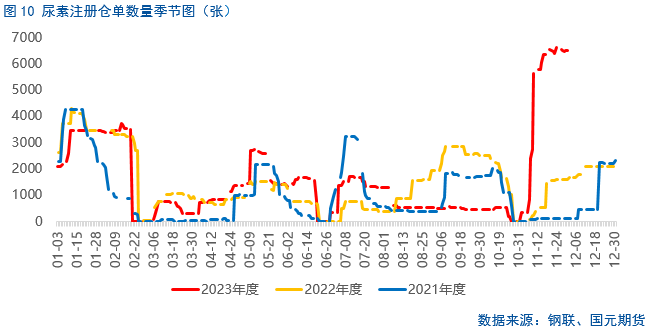

企业库存持续上涨 仓单维持高位

尿素港口库存下降,企业库存上升。截至11月30日,中国尿素港口样本库存量为20.9万吨,环比下降11万吨,环比跌幅34.48%,主要是锦州港、秦皇岛、黄骅港小颗粒货源以及烟台港、秦皇岛大颗粒货源离港。

中国尿素企业库存47.34万吨,较上周增加3.71万吨,环比增加8.50%,主要是山西环保要求下,部分企业装车暂停;其他区域订单略有下滑,导致企业库存略有积累。而在需求端稍有抵触高价情绪、月底检查过去,冬储***购间歇下,尿素本周企业库存或将延续累库。仓单方面,尿素仓单维持高位。截至12月1日,尿素期货仓单6543张,环比上个交易日减少25张。

三、后市展望

我们延续上周的观点,目前主力合约盘面价格在多项技术指标支撑,同时期货持仓量不断下降的背景下,预计本周,尿素期货主力行情大概率将延续震荡。基本面上,多空因素交织为主要原因:1.预期后期煤价震荡为主,成本端有支撑预期;2.上周尿素基本面转弱,叠加月底冬储检查高峰过去,一部分迫切需求已被消化,后续供应的压力会逐渐凸显;3.复合肥企业生产正值高峰,而库存偏低,其他下游年前仍有一定备货需求,但情绪偏谨慎。

目前市场上主要的变数是供应端装置停产、出口回流等因素产生的变动,需求端相对稳定,因此以现有消息来看,尿素主力合约若想形成趋势,还需积蓄动能。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。 转载请注明出处:http://www.kfknw.com/post/20165.html

据央视新闻3月29日报道,近日,在中央反腐败协调小组国际追逃追赃工作办公室统筹协调和有关部门协助下,经宁夏回族自治区监察机关、公安...

登录新浪财经APP 搜索【信披】查看更多考评等级 规范资产支持证券(ABS),沪深交易所出手! 3月29日,沪深交易所均发...

中信证券发布研报称,美股23Q4财报,可选消费超预期最多,而通信服务、公用事业、房地产等行业盈利增速最高。若剔除科技七巨头后美...

小米汽车SU7上市发售后,在获得市场高度关注的同时,出现部分消费者在维权平台上投诉称无法退定金。 3月29日晚,小米汽车官...

格隆汇3月29日丨神思电子(300479.SZ)公布2023年年度报告,2023年公司实现营业收入4.15亿元,同比增长9.21%...

登录新浪财经APP 搜索【信披】查看更多考评等级 ● 记者 黄一灵 黄灵灵 3月29日,沪深交易所分别发布资产支持证券(A...