官方通报银川市原副市长郭柏春落马,被查当月曾在老挝亮相

据央视新闻3月29日报道,近日,在中央反腐败协调小组国际追逃追赃工作办公室统筹协调和有关部门协助下,经宁夏回族自治区监察机关、公安...

扫一扫用手机浏览

来源:富宝钢铁

核心观点:

11月份国内钢铁价格在一系列重磅利好的***下最终还是稳住了淡季的价格。铁矿石价格震荡上涨,废钢均价上行,焦炭均价下跌,月度成南北方冬季深入,建材需求预计将逐步减弱。制造业景气度下滑及订单指数下滑,制造业用钢需求仍有所承压。 即将召开经济工作会议释放的政策“强预期”或将形成信心支撑,市场在利好利空博弈下,冬储即将开启的重要“决战月”,副本预测12月份国内钢铁市场将呈现高位震荡的行情。

本周重点关注消息

1、国外宏观方面,近期美国10年期国债收益率大幅下滑,本周美元指数先弱后强、低位运行,间接对钢价利多;国内央行等八部门联合印发《关于强化金融支持举措助力民营经济发展壮大的通知》,2024年地方债提前批额度已在路上,业内机构预测提前批额度或超2.7万亿元,此外,11月财新中国制造业PMI升至50.7,为三个月最高,宏观向好预期不变。

2、原料成本方面:钢厂原料库存偏低,为保障春节生产稳定,钢厂将于12月陆续开启原料储备。据估算,铁矿、焦煤、焦炭冬储增量分别在1300万吨、500万吨、80万吨左右。因此,虽然政策面对铁矿石有所打压,但在钢厂补库周期下,预计铁矿石仍有需求支撑。今日山西、内蒙焦企开启焦炭第三轮提涨,预计下周焦炭偏强运行,成本推动加强。富宝数据12月1日数据显示,255家样本钢厂废钢到货57.11万吨,较上个工作日下降3.18%;110家基地废钢到货1.86万吨,较上个工作日下降5.11%。今日华东铁水成本不含税3026元/吨,电炉炼钢平电理计成本3860元/吨,平电利润60元/吨。

3、成材基本面,本周全国五大材“供增需减”,整体库存去化放缓,钢厂内库存开始垒库,数据变动边际偏空,从价格来看整体中厚板涨价幅度仍然大于其他黑色品种,螺纹涨幅11月亦可观。

4、期螺持仓方面,当前多头实力占主导,近期交易所螺纹注册仓单变动不大。截至12月1日,螺纹注册仓单略增至11665吨;热卷注册仓单维持在304053吨未变。

供给方面分析

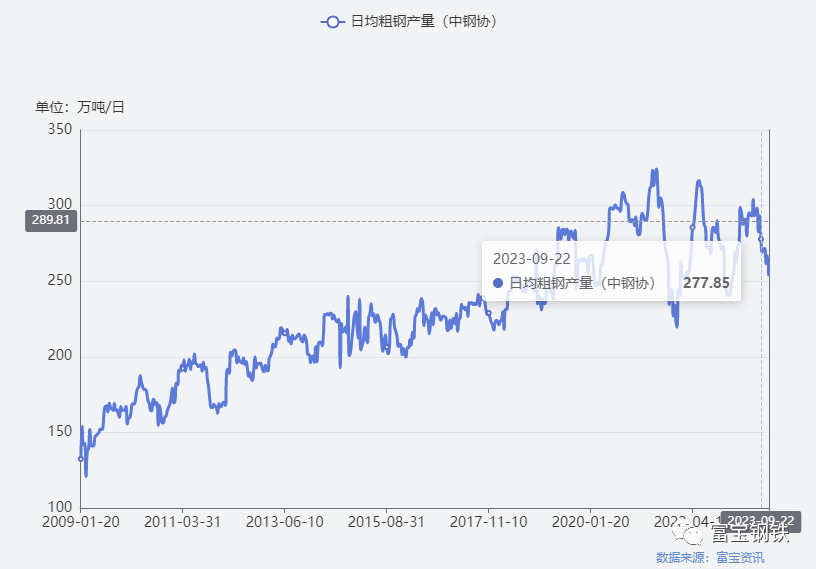

1、粗钢产量单月同比继续下降10月份,受国际环境严峻复杂、国内经济持续恢复、前期政策落地见效、下游需求不及预期、原料成本韧性等多重因素的共同影响,钢厂产能的释放依然处于制约之中。据国家统计局数据显示,2023年10月份,我国生铁产量6919万吨,同比下降2.8%,同比降速较上月收窄了0.5个百分点;粗钢产量7909万吨,同比下降1.8%,同比降速较上月收窄了3.8个百分点;钢材产量11371万吨,同比增长3.0%,同比增速较上月收窄了2.5个百分点。从粗钢日产来看,10月份全国粗钢日产连续4个月下降,再次低于去年同期水平。据国家统计局数据显示,10月份全国粗钢日均产量255.1万吨,环比下降6.8%,环比降幅扩大了5.0个百分点。从累计产量来看,我国钢铁产量仍维持增长态势。

11月份以来,由于受到政策性利好强预期的不断推动,“万亿国债”及专项债额度提前下放的加持,部分区域赶工需求的集中释放和成本支撑明显增强等因素的共同影响,国内钢材市场呈现了明显的震荡上涨行情,但由于前期亏损压力和产量平控政策的影响,钢厂的产能释放意愿有所减弱。从高炉开工率变化来看,钢铁企业生产释放力度呈现高位波动下降的态势。据调研数据显示,2023年11月份全国百家中小钢企高炉开工率的均值为77.9%,较10月份下降1.0个百分点;全国201家生产企业铁水日均产量为225.9万吨,较上月同期减少2.5万吨。从重点大中型钢铁企业旬产数据来看,由于受到政策性利好和制造用钢稳定释放的共同影响,大中型钢铁生产企业的产能小幅下降。受到政策预期增强、平控政策扰动、需求先急后缓、成本支撑韧性等因素的共同影响,国内钢铁生产企业产能释放意愿仍将维持减弱态势,因此预计11月份国内钢铁产量将会维持下降态势。12月份随着冬季深入、需求萎缩,粗钢日产环比或继续呈现低位。

2、钢材社会库存继续下降,后期有回升压力2023年11月份,钢材社会库存呈现持续下降态势。据监测数据显示,截至11月底,富宝统计的29个重点城市钢材社会库存为834.2吨,月环比下降11.2%,年同比上升4.8%。其中,建材社会库存为383.8万吨,月环比下降13.0%,年同比上升1.3%;板材社会库存为450.5万吨,月环比下降9.6%,年同比上升8.0%。12月份,钢材社会库存预计将探底回升,随着冬季逐渐深入,去库速度将逐步放缓,库存将逐步向构筑阶段性底部发展,在年底前后再度进入累库阶段。

冬储分析北强南弱

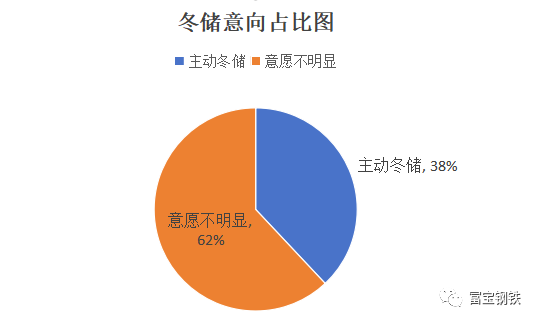

2023年即将接近尾声,北方主要建材市场即将进入季节性淡季,市场需求面临缩量风险,钢厂冬储政策呼之欲出。针对目前建材市场各群体的冬储心态,富宝进行了线上冬储意愿调研,以下笔者就此次冬储意愿调研结果情况进行简单分析。

钢厂A:

12份这边我们厂子的***购原料库存上升还是很明显的,到货比较好,目前实际废钢有6万吨了,基本达成了冬储的目标,现在虽然废钢价格比铁矿石便宜很多,但对长流程生产来说其实节省的成本也很有限,年底或者过年之前保持住这个库存水平就基本生产不会受到影响,钢厂成品出产不会减少。

钢厂B:

第四季度电炉厂这边利润是有所恢复的,省内的电炉厂生产情况都有好转,短期的原料到货情况也还可以,废钢库存保持在4万多左右,针对年底或者明年春节前的冬储目前没有***,虽然现在电炉厂赚钱,但这个行情也说不好,暂时还没有做长期的备库打算,产能不会增加。

钢厂C:

目前原料库存比较高,已经累到十几万吨了,按照这个到货量基本就是冬储的量了,目前生产转炉那边废钢比没有调整,电炉保持17个小时的生产时长,整体效益比较可观。

贸易商A:

我们今年都是低库存、快进快出操作的,代理量10万吨比去年稍微少了一点,针对年底钢厂***量和冬储我们这边没有什么特别的准备,可能会有提前进货的情况,但现在还早,短期还是没有增加备货量的打算的,而且现在螺纹价格也不便宜,备库风险很高,就算后面跌价了,也不会囤太多的,对明年的行情不大看好。

贸易商B:

今年行情不好做,上半年5-6月份那一波跌价损失不小,下半年就基本不做库存了,快进快出、有利润就出,也没做什么库存。年底或者春节前冬储备库我这边还没有打算,这个行情说不好明年会不会更差,现在钢厂有利润了价格也不是很低,不敢储。

冬储观点总结:

1、主动冬储企业占比38%,冬储积极性整体不高,呈现北强南弱态势,需求仍是影响企业冬储的首要因素。

2、65%企业***冬储量维持在万吨以内,70%以上企业冬储现货和盘面意向成本低于37000元/吨。,企业资金状况尚可,大部分企业倾向于现货锁价模式。

3、期望冬储启动时间集中在12月下半月至2024年1月上半月,冬储******库存周期缩短至2个月以内,2024年上半年价格预期上涨为主,但价格整体水平偏低。

价格方面:短期钢材价格小幅回落,但中长期方向偏强运行。1)本周钢材市场信心有所转弱,且随着利润回升钢材供给压力增加、淡季效应渐显,加之政策对铁矿监管趋严,钢材价格小幅回落。据估计,下跌幅度100-150元/吨左右,对应螺纹2401合约3900元/吨附近。2)政策回暖预期不改+原料冬储补库不变,预计钢材上涨趋势并未结束。市场对12月政治局会议仍有期待,明年中央加大财政支出以稳定经济的预期也没有改变。加之钢厂原料库存偏低,为保障春节生产稳定,钢厂将于12月陆续开启原料储备。3)综合而言,短期利空因素频出,钢材价格小幅回落。但宏观回暖+原料补库逻辑并未改变,预计回调结束继续上涨,明年3月之前均偏强运行。

冬储方面建议:大家根据自身资金情况以及风险控制,降低备库库存,配合一定期货工具进行库存操作,切勿盲目激进。

资讯编辑:邵琴

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。 转载请注明出处:http://www.kfknw.com/post/18843.html

据央视新闻3月29日报道,近日,在中央反腐败协调小组国际追逃追赃工作办公室统筹协调和有关部门协助下,经宁夏回族自治区监察机关、公安...

登录新浪财经APP 搜索【信披】查看更多考评等级 规范资产支持证券(ABS),沪深交易所出手! 3月29日,沪深交易所均发...

中信证券发布研报称,美股23Q4财报,可选消费超预期最多,而通信服务、公用事业、房地产等行业盈利增速最高。若剔除科技七巨头后美...

小米汽车SU7上市发售后,在获得市场高度关注的同时,出现部分消费者在维权平台上投诉称无法退定金。 3月29日晚,小米汽车官...

格隆汇3月29日丨神思电子(300479.SZ)公布2023年年度报告,2023年公司实现营业收入4.15亿元,同比增长9.21%...

登录新浪财经APP 搜索【信披】查看更多考评等级 ● 记者 黄一灵 黄灵灵 3月29日,沪深交易所分别发布资产支持证券(A...