官方通报银川市原副市长郭柏春落马,被查当月曾在老挝亮相

据央视新闻3月29日报道,近日,在中央反腐败协调小组国际追逃追赃工作办公室统筹协调和有关部门协助下,经宁夏回族自治区监察机关、公安...

扫一扫用手机浏览

十月末以来ICE美棉价格大幅走低,上周呈现先抑后扬之势,收盘价报74.93美分/磅,周度下跌4.45美分/磅,跌幅达5.61%。郑棉上周低位窄幅震荡,截至11月14日,棉花主力2401合约收盘价报15840,持仓量61.41万手。

美棉压力尚存

据11月USDA报告,上调23/24年度全球棉花产量预估18.6万吨至2470.3万吨,

下调消费预估10.6万吨至2510.4万吨,上调期末库存预估34.2万吨至1774.4万吨。未来的变数,上游在于印度产量的变化,下游在于全球消费的下调,笔者认为USDA严重高估了消费。

据 USDA,11月2日当周,23/24年度美棉9.42万吨,环比减少1.53万吨;装运2.15万吨环比减少0.91万吨23/24年度美棉累计净销售 160.63万吨,销售进度60.48%;累计出口装运47.42 万吨,装运进度17.85%美棉出口连续两周回暖,中国政策提振出口前景。

美棉期货总体呈现大幅下跌的趋势,其中也有各方面因素。当前新棉上市供给压力增加,叠加国际油价大跌和美元上涨带来的负面影响,市场空头氛围较为浓厚,预计美棉或还将保持弱势震荡趋势。

棉花期现价格维持震荡,纱厂降价去库存为主。储备棉日 度投放量减少、竞拍成交率依旧不高,纺织行情持续走弱,因纺纱持续亏损,部分工 厂下调开机或暂停生产。新疆籽棉交售进入中后期,轧花厂理性收购,少数种植户仍 惜售观望。

淡季持续,棉花收购成本固化

再看国内市场,2023-2025年新疆棉花目标价格为18600元/吨,以固定产量510万吨进行补贴。疆棉面积减幅约8.5%,初步***收情况显示,南北疆单产均有下降。预计疆棉产量约520万吨,减产约14.5%。截至11月8日疆棉加工196.03万吨同比增52.99%。,棉花收购成本固化在16500-17000元/吨附近,上有套保压力,下有成本支撑。15日起,储备棉花的竞拍将要结束,政策带来的***供应,棉花将重回自身市场供需价格逻辑。

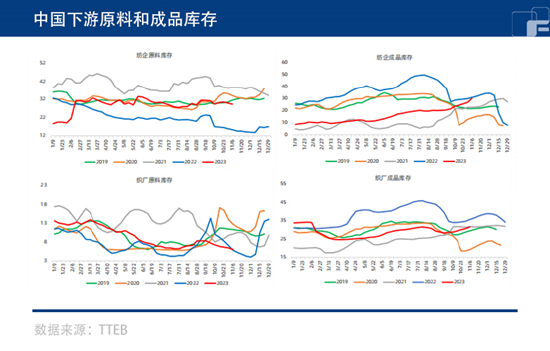

下游需求仍然较淡,棉花进口和国储的供应令中下游成本降低,竞争增多,下游持续累库中,出口需求表现不佳。纱厂开机继续下降,即期纺纱亏损,成品库存大幅增加,原料库存减少。布厂开机下降,成品库存增加,原料库存下降。下游负反馈持续,警惕棉纱堰塞湖崩塌风险。据TTEB、11月10日当周,纺企原料库存为28.4天,环比-0.8天;纺企成品库存为32天,环比+2.1天;织厂原料库存5.6天环比-0.4天;织厂成品库存 32.2天,环比+0.7 天

目前棉花的基本面支撑总体还是较弱,淡季下游驱动不足,棉花***格支撑也在走弱,棉花期货还将持续震荡。国储棉竞拍将结束,短期仍需关注关注新疆棉收购价格的波动以及下游需求状况,把控交易节奏。

(刘宇 期货交易咨询资格证号:Z0012343)

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。 转载请注明出处:http://www.kfknw.com/post/11433.html

据央视新闻3月29日报道,近日,在中央反腐败协调小组国际追逃追赃工作办公室统筹协调和有关部门协助下,经宁夏回族自治区监察机关、公安...

登录新浪财经APP 搜索【信披】查看更多考评等级 规范资产支持证券(ABS),沪深交易所出手! 3月29日,沪深交易所均发...

中信证券发布研报称,美股23Q4财报,可选消费超预期最多,而通信服务、公用事业、房地产等行业盈利增速最高。若剔除科技七巨头后美...

小米汽车SU7上市发售后,在获得市场高度关注的同时,出现部分消费者在维权平台上投诉称无法退定金。 3月29日晚,小米汽车官...

格隆汇3月29日丨神思电子(300479.SZ)公布2023年年度报告,2023年公司实现营业收入4.15亿元,同比增长9.21%...

登录新浪财经APP 搜索【信披】查看更多考评等级 ● 记者 黄一灵 黄灵灵 3月29日,沪深交易所分别发布资产支持证券(A...